Le budget communal traduit en termes financiers les missions obligatoires et les choix politiques de la collectivité. Il est voté chaque année avant le 15 avril et est constitué de dépenses et de recettes.

Les grands principes du budget municipal

Le principe d’équilibre

Dépenses = recettes, dans chaque section

Le remboursement du capital des emprunts (hors intérêts et assurance) doit être couvert par des recettes propres : autofinancement, taxe d’aménagement, etc.

Le principe de sincérité

Les prévisions budgétaires en recettes et en dépenses doivent être sincères, c’est-à-dire honnêtes.

Le principe d’annualité

Le budget est voté pour une année, appelée l’exercice budgétaire.

Le principe de priorité donnée aux éléments incontournables

Sont inscrits en priorité au budget, les dépenses et recettes indispensables et obligatoires pour la collectivité.

Exemples :

- Charges récurrentes et obligatoires : charges de personnel, remboursement des emprunts, etc.

- Produits assurés : recettes stables et sûres c’est-à-dire non variables (recettes liées à des ventes de terrains ou bâtiments ou aux subventions de l’Etat par exemple)

- Prise en compte des résultats antérieurs : excédent ou déficit de l’année précédente

Les composantes du budget municipal

Les recettes

Les recettes sont composées des impôts locaux, des dotations et aides de l’État et des recettes des services rendus par la collectivité (cantines, accueils de loisirs, locations de salles).

La commune peut aussi avoir recours à l’emprunt.

Les dépenses

Les dépenses de la collectivité se répar– tissent en fonctionnement et en investissement.

La partie fonctionnement regroupe tout ce qui permet de mettre en œuvre les services municipaux (fonctionnement des services, ressources humaines, aides et dispositifs, subventions, entretien des bâtiments et des espaces publics, intérêts des emprunts, etc.).

La partie investissement regroupe tout ce qui constitue ou valorise le patrimoine municipal (réhabilitation et rénovation de bâtiments et d’ouvrages, acquisition de gros matériels et de mobiliers, remboursement de la partie capital des emprunts).

L’ensemble des recettes et des dépenses doit être équilibré et l’intégralité doit être indiquée dans le budget.

L’autofinancement

En fin d’année, les économies réalisées en fonctionnement (recettes supérieures aux dépenses), ou épargne, peuvent basculer dans les crédits d’investissement l’année d’après. Elles deviennent alors des recettes pour l’année suivante.

On parle alors d’autofinancement.

En cas de recette ou de dépense supplémentaire en cours d’année, le conseil municipal peut voter des décisions modificatives qui précisent la nature et le montant des projets, ainsi que les modalités de rééquilibrage des recettes et des dépenses.

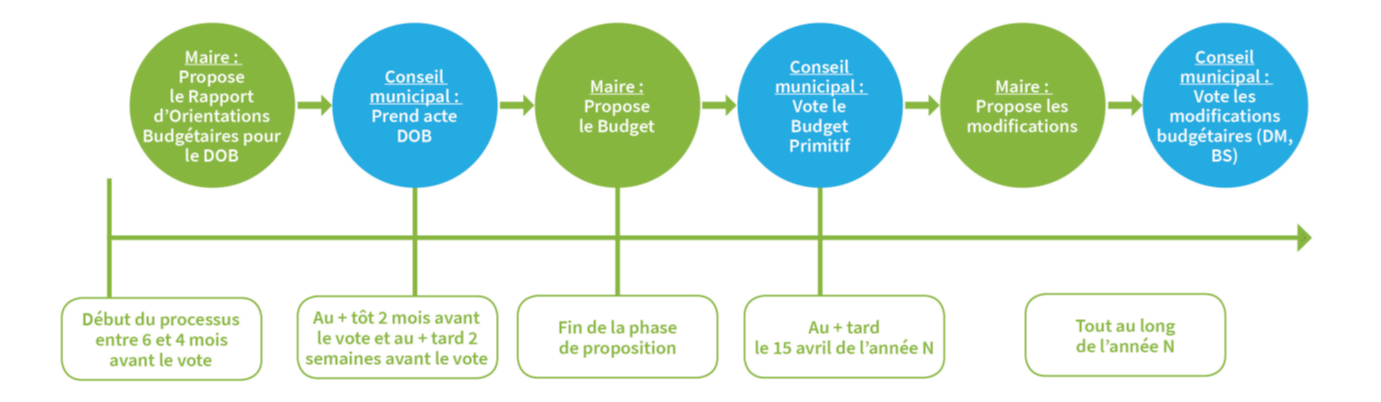

Les étapes d’élaboration du budget municipal

L’élaboration d’un budget suit un parcours spécifique et symbolisé par des documents.

Des documents prévisionnels

Débat d’orientation budgétaire (DOB)

Un débat est obligatoire au sein du Conseil municipal, dans les deux mois qui précèdent le vote du budget primitif (ou budget prévisionnel).

Il s’appuie sur un Rapport d’Orientations Budgétaires (ROB) qui contient les informations suivantes :

- Orientations budgétaires envisagées

- Présentation des engagements pluriannuels : Programme Pluriannuel d’Investissement (PPI)

- Informations relatives à la structure et la gestion de l’encours de la dette ainsi que ses perspectives : montant de la dette par habitant, capacité de remboursement de la dette par rapport à la capacité d’autofinancement, etc.

- Informations relatives au personnel : structure des effectifs, dépenses de personnel, etc.

Budget primitif (BP)

Une fois voté, le BP constitue l’acte d’autorisation et de prévision de dépense. En d’autres termes, la validation de ce document par le conseil municipal autorise la commune à engager les dépenses et à percevoir les recettes prévues, dans la limite des crédits votés. Le budget primitif, ou budget prévisionnel, contient ainsi les prévisions de recettes et de dépenses par année. Il peut être voté en N-1 ou au plus tard jusqu’au 15 avril de l’année N.

Budget supplémentaire (BS) et décisions modificatives (DM)

Ce sont des actes budgétaires facultatifs, ils permettent de corriger le BP en cours d’année, sous réserve de respecter le principe d’équilibre budgétaire. Aussi une dépense nouvelle ne peut-elle être votée que si elle s’accompagne d’une réduction d’une autre dépense prévue préalablement ou bien d’une recette nouvelle. Le BS et les DM peuvent être votés à tout moment de l’année.

Des documents d’exécution

À la fin de l’exercice budgétaire, deux documents comptables reprennent l’ensemble des dépenses et recettes réellement réalisées pendant l’année écoulée.

Le Compte administratif (CA)

Il précise les dépenses et recettes enregistrées pendant l’année par la commune

Le Compte de gestion (CG)

Il s’agit d’un document comptable réalisé par le Comptable public donc l’Etat. À partir de 2023, les deux comptes devraient fusionner pour devenir le Compte Financier Unique (CFU).

Calendrier d’élaboration du budget

L’élaboration budgétaire suit plusieurs étapes obligatoires, inscrites dans un calendrier prédéfini. Elle est le fruit d’une co-production entres les élus et l’administration.

Le principe de séparation de l’ordonnateur et du comptable

- L’ordonnateur est celui qui ordonne une dépense, en l’occurrence le maire, les élus ou directions par délégation. L’exécutif municipal engage les dépenses et recouvre les recettes mais ne manipule pas les fonds publics.

- Le comptable public est le fonctionnaire de l’État qui exécute, avec ses équipes, réellement les dépenses et les recettes, sur indication de l’ordonnateur. Il n’est pas subordonné à l’ordonnateur mais vérifie le respect du cadre légal et règlementaire avant toute manipulation des fonds publics. Le Comptable ne s’exprime jamais sur l’opportunité d’une dépense.

La séparation de l’ordonnateur et du comptable conduit ainsi au principe selon lequel celui qui décide d’une dépense (l’exécutif de la commune) n’est pas celui qui la paie (le comptable, fonctionnaire de l’État).